छरिएर रहेका स्रोतहरूबाट दीर्घकालीन पूँजी परिचालनका लागि विश्वमा पूँजी बजारको अवधारणा सत्रौं शताब्दीबाट शुरु भएको मानिन्छ । सन् १८०१ मा खुलेको लण्डन स्टक एक्सचेन्ज पहिलो औपचारिक स्टक एक्सचेन्ज हो भने सन् १८१७ को न्यूयोर्क स्टक एक्सचेन्ज दोस्रो। यस्तो एक्सचेन्ज उत्तर कोरिया तथा अन्य २६ अफ्रिकी साना राष्ट्रहरू बाहेक अमेरिका जस्तो पूँजीवादी राष्ट्रदेखि रुस, चीन जस्ता कम्युनिष्ट विचारधाराका देशहरूमा समेत विद्यमान छ र पूँजी परिचालनका हिसाबले अहम् भूमिका खेलिरहेका छन् । त्यसैले स्टक कारोबार र यसको उतारचढावलाई एक महत्वपूर्ण आर्थिक समाचारको रुपमा विश्वभरी नै लिने गरिएको छ । यसका साथै, विकसित पूँजी बजार भएका देशमा अर्थतन्त्रको विद्यमान अवस्थाको समग्र प्रतिबिम्ब पूँजी बजारमा प्रकट हुने गरेको हामीले अनुभव गरेका छौं ।

नेपालमा वि.सं. २०३२ सालमा पहिलो पटक स्थापित सेक्युरिटिज एक्सचेन्ज सेन्टरलाई आधार मान्दा पूँजी बजारको स्थापनाले पाँच दशक हुन लागिसकेको छ । नेपाली पूँजीबजार सुधारका लागि विगत लामो समय, खासगरी वि.सं. २०४२ साल ताकाको आर्थिक सुधार कार्यक्रमदेखि नै विभिन्न प्रयासहरू हुँदै आएका छन् ।

२०५० माघमा हालको नेपाल स्टक एक्सचेन्ज (नेप्से) ले औपचारिक रुपमा कारोबार शुरु गरेको हो र यसले समेत तीन दशक छुन लागिसकेको छ । तरपनि चाहे उपकरणगत रुपमा होस् या संस्थागत, प्राविधिक वा अन्य विषय, पूँजी बजारले अझैपनि दीर्घकालीन पूँजी परिचालनमा भूमिक खेल्न नसकेको आंकलन गर्ने गरिएको छ । सिङ्गो मुलुककै राजनीतिक पुनरसंरचनाले एउटा निकास पाएको र अब आर्थिक पुनरसंरचना सबै दलका राजनीतिक एजेण्डा देखिएको सन्दर्भमा वित्तीय क्षेत्रको एक अभिन्न पाटो पूँजीबजारको सुधारका मुख्य विषयहरू यस लेखमा समेट्ने प्रयास गरिएको छ ।

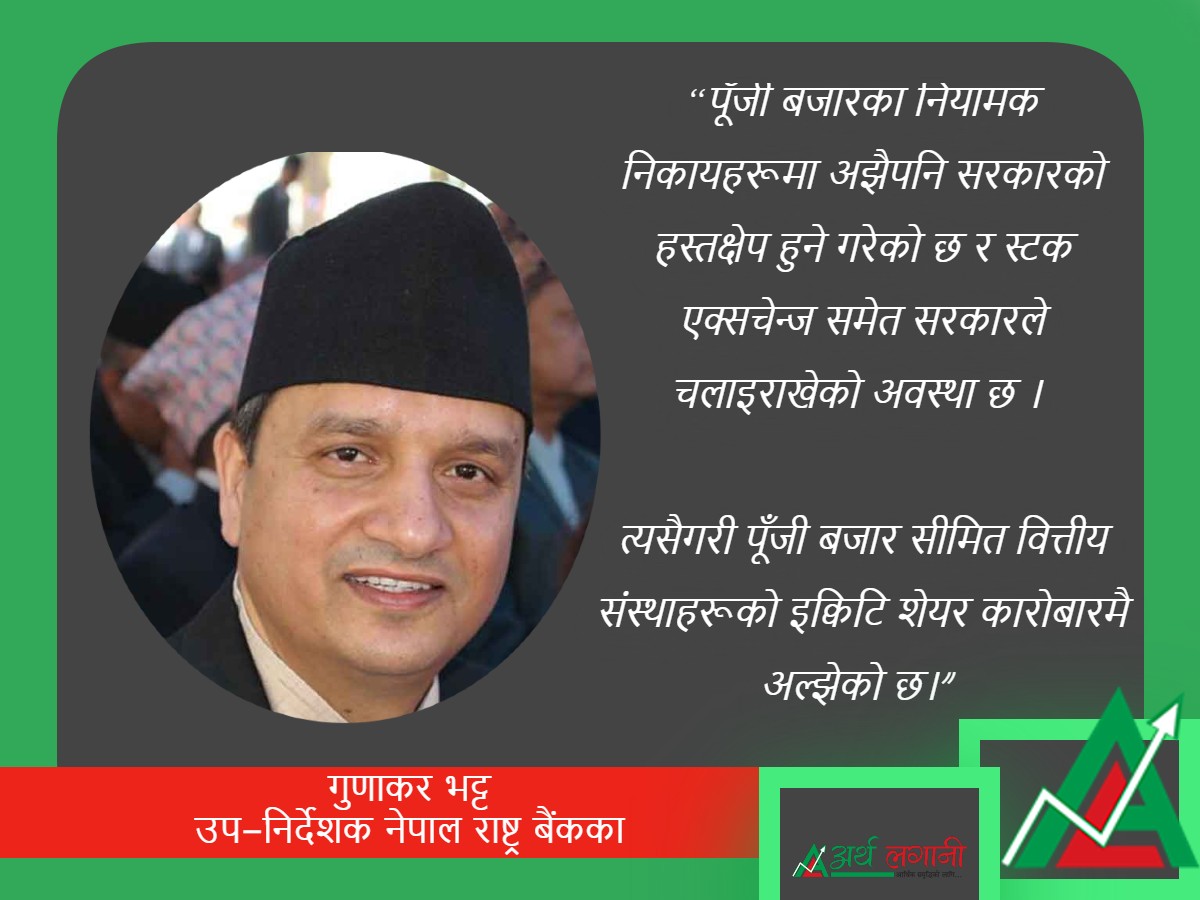

नेपालमा पूँजी बजार मार्फत् स्रोत परिचालन गराउनमा विभिन्न अड्चनहरू विद्यमान छन् । पूँजी बजारका नियामक निकायहरूमा अझैपनि सरकारको हस्तक्षेप हुने गरेको छ र स्टक एक्सचेन्ज समेत सरकारले चलाइराखेको अवस्था छ । त्यसैगरी पूँजी बजार सीमित वित्तीय संस्थाहरूको इक्विटि शेयर कारोबारमै अल्झेको छ।

विकासशील तथा विकसित देशका सरकारले वण्ड जारी गरी अन्य देशका नागरिकलाई बेच्ने गरेकोमा हाम्रोमा भने आफ्नै जनताको समेत पहुँचमा पुर्याउन सकिएको छैन । बजार आधुनिकिकरणमा प्रयासहरू भैरहेका छन् तर अझै पर्याप्त छैनन् । यिनै परिप्रेक्ष्यमा पूँजी बजारका दिगो विकासका लागि मध्यकालसम्ममा गर्नुपर्ने सुधारका क्षेत्रहरू देहायका हुन सक्दछन् ।

प्रथमतः पूँजी बजारको विकासका लागि क्षमता विकास पहिलो शर्त हुन जान्छ, जसमा संस्थागत, कानूनी र मानवीय क्षमता पर्दछन्। विद्यमान कानूनी तथा नीतिगत व्यवस्थामा समसामयिक सुधार गरी स्पष्ट निर्णयमा स्वतन्तत्रता सहितको बलियो कानूनी संरचना नियामक तथा एक्सचेन्जलाई प्रदान गरिनु पर्दछ । चुस्त दुरुस्त र प्रभावकारी सांगठनिक संरचना र उक्त संरचना बमोजिमको क्षमतावान मानव संसाधन सुधारका लागि आधारभूत विषय हुन् ।

यससँगै स्टक एक्सचेन्ज, धितोपत्र बोर्ड आदिलाई सरकारी नियन्त्रणबाट पूर्ण स्वयात्त बनाउनु पर्दछ । दैनिक प्रशासनिक काममा समेत हस्तक्षेप हुनु र संस्थाका प्रमुख नियुक्त गर्दा मेरिटोक्र्यासीलाई प्राथमिकता नदिइकन जतिसुकै सुधारको रटान लगाएपनि व्यर्थ हुन जान्छ। पूंजी बजारको दीर्घकालीन विकासका लागि हाल चर्चामा रहेको अर्को स्टक एक्सचेन्ज स्थापना गरी प्रतिस्पर्धी वातावरण सिर्जना गर्नु पनि कानूनी तथा नीतिगत सुधारको एउटा पाटो हुन सक्दछ, तर निजी क्षेत्रबाट अर्को स्टक एक्सचेन्ज स्थापना हुनुभन्दा अघि हालको स्टक एक्सचेन्ज आफैलाई सुधार गरी पूर्ण रुपमा निजीकरण गर्ने, क्षमता विकास गर्ने र सरकारी निकायबाट हुने हस्तक्षेप कानून तथा व्यवहार दुवैबाट अन्त्य गराउनु पर्दछ ।

सुधारको दोश्रो विषय धितोपत्र बोर्ड र स्टक एक्सचेन्जको कामकारबाहीको अत्याधुनिककरण हो। विश्व वित्तीय बजारमा वित्तीय प्रविधि अर्थात् फिनटेकको प्रयोग बढ्दै गएको परिप्रेक्ष्यमा पूँजी बजारलाई समेत यसै अनुरुप गराइनुपर्दछ र हुदै गएको पनि छ। प्रविधिको प्रयोगले वित्तीय कारोबार पूर्ण रूपमा अभीतिक प्रक्रियाबाट भैरहेको छ तर यसलाई अझ पारदर्शी र भरपर्दो बनाउन बजारलाई नियमन गर्ने संस्थामा विभिन्न सर्भिलेन्स प्रणालीहरू, प्राविधिक र यसको लेखापरिक्षण गर्ने सीपको विकास गर्न आवश्यक छ। अरुलाई प्राविधिक विकासमा रटान दिने नियामक निकाय भने पुरानै ढर्रामा भएमा पूँजी बजार आधुनिक हुन सक्दैन ।

तेथो पक्ष भनेको प्रत्येक सुचिकृत कम्पनीको विद्यमान मुनाफा एवम् भविष्यमा हुन सक्ने आम्दानीका आधारमा मूल्य निर्धारण हुने परिपाटीको विकास गर्नु हो । अर्थात् बण्ड र शेयरको उचित मूल्य निर्धारण गरी फेयर प्राइसिङ्ग प्रवर्द्धन गर्नु। किन भने पूँजी बजार परिसूचक कम्पनी विशेषका साथै मुलुककै अर्थिक कार्यसम्पादनको एउटा मापन हो, जसले थप लगानी भित्र्याउनका लागि विद्यमान लगानीकर्तामा आत्मविश्वास बढाउनुका साथै नयाँ लगानीकर्ताहरू बजार प्रवेश गराउंदछ ।

नेपालको पूँजी बजार शेयर बजार अधिनस्थ भएको र शेयरमा पनि बैंक तथा वित्तीय संस्थाको आधिपत्य (२०७९ असोज मसान्तमा बजार पूँजीकरणमा ६८ प्रतिशत अंश) रहेको कारण बैंक तथा वित्तीय संस्थाले नै बजार चलाएका जस्तो देखिने प्रवृत्तिमा केहि सुधार भएतापनि बढी से बढी उत्पादनमूलक कम्पनीहरू प्रवेश गराई बजार विविधिकरण गराउने विषय सोच्न ढिला भैसकेको छ। पूँजी बजार आर्थिक आधारभूतता अनुसार नचल्ने भएमा लगानीकर्ताांको विश्वास लिन सकिदैन ।

चौथो, सरकारी तथा संस्थागत ऋणपत्र बजार (बण्ड मार्केट) को विकास गर्नु। बण्ड मार्केटको अभावमा हाल दीर्घकालीन प्रकृतिका लगानी समेत बैंक तथा वित्तीय संस्था मार्फत् भैराखेको छ । ऋणपत्र बजारको विकास गर्न सकिएमा बैकको ऋणमा पूर्ण रुपमा भरपर्ने स्थितिको कम गर्दै गार्हस्थ बचत बढाउन योगदान गर्न सक्दछ ।

हाल ऋणपत्रको दोश्रो बजार कारोबार नहुने, सरकारी तथा संस्थागत ऋणपत्रको अंश नगन्य रहेको, साक्षरता अभाव जस्ता कारण सर्वसाधारणको पहुँचमा अझैपनि बण्ड मार्केट पुग्न सकेको छैन। तरल सरकारी ऋणपत्रले लगानीको आकर्षण मात्र नभई संस्थागत ऋणपत्रको मूल्य निर्धारणमा पनि उत्तिकै भूमिका खेल्न सक्दछ । बण्ड मार्केटको विकासले शेयर र बण्ड लगानी गरी एकातिर सर्वसाधारणलाई लगानीको विकल्प दिन्छ भने यसले बैंकिङ्ग प्रणालीको अल्पकालीन स्रोतलाई दीर्घकालीन लगानी गर्ने विद्यमान परिपाटीमा कमी ल्याई दायित्व तथा तरलता मिसम्याचबाट बैंकिङ्ग प्रणालीलाई जोगाउँदछ ।

सुधारको पाँच विषय पूँजी बजारलाई पूर्वाधारमा लगानी गर्ने भूमिकातिर उन्मुख गराउनु हो। यस अन्तर्गत खासगरी सार्वजनिक(निजी साझेदारी मार्फत गरिने पूर्वाधार विकासलाई पूँजीबजारले सघाउन सक्दछ । हाल नेपालमा जलविद्युत विकासलाई प्रयोग गर्ने गरिएको शेयर जारी गर्ने प्रचलन क्रमशः अन्य क्षेत्रमा विस्तार हुँदै गएता पनि यसलाई तिब्रता दिइनु पर्दछ ।

तर संस्थागत तथा सरकारी बण्ड जारी गरी पूर्वाधारमा लगानी गर्नका लागि विश्वासको वातावरण अझै बनिसकेको छैन। सीमित कम्पनीहरूले उठाइएका रकम समेत लामो समय प्रतिफल दिन नसकेपछि फिर्ता माग्न थालिएको उदाहरण हाम्रा सामु छन् । तसर्थ, गहिरो, फराकिलो र तरल पूँजी बजार भएमा हाल संचालनमा रहेका पूर्वाधार योजनाहरूको लगानी जोखिम प्रोफाइललाई बढावा दिन्छ भने सरकारी संस्थाहरूको निजीकरणलाई पनि प्रोत्साहन गर्दछ । यसले विदेशी लगानीकर्तालाई नेपाली बजारमा भित्र्याउने वातावरणसमेत तयार गर्दै जान्छ र शेयर र बण्ड दुवै बजार विकास हुँदै जान्छन् ।

वित्तीय पूर्वाधार विकास सुधारको अर्को महत्वपूर्ण विषय हो । अत्याधुनिक भुक्तानी प्रणालीमा पछिल्लो समय उल्लेख्य प्रगति भएको छ । तरपनि भरपर्दा र प्रतिस्पर्धी क्रेडिट रेटिङ एजेन्सीहरू, बढी से बढी सूचना प्रविधिको प्रयोग, कर्जा सूचना एवम् सम्पत्ती तथा धितो रजिष्ट्रि र यसमा बजार प्रतिनिधिहरूको आवश्यकता अनुसारको सजिलो पहुछ आदि विषयहरूमा सुधार गरिनु पर्दछ ।

अन्तमा, संस्थागत सुशासन लगानीकर्ताहरूको विश्वासलाई बचाइराख्न अपरिहार्य विषय हो। साथै, विश्व वित्तीय बजार एकिकृत भैराखेको विश्वव्यापीकरणको युगमा स्वदेशी कम्पनीहरूलाई विश्व बजारमा पहुंच उपलब्ध गराउन तथा विदेशी लगानीकर्ताहरूलाई स्वेदेशी बजारमा भित्र्याउन सुशासन पहिलो शर्त हुन जान्छ । नेपालमा तुलनात्मक रुपमा वित्तीय संस्थाहरूको सुशासनका लागि थुप्रै कानूनी तथा नियामकीय व्यवस्थाहरू रहेको भएतापनि उत्पानमूलक तथा अन्य संस्थाहरूको संस्थागत सुशासन निकै कमजोर रहेको अवस्था छ । तसर्थ, एकातिर सूचिकृत कम्पनीहरूको संस्थागत सुशासन बलियो बनाईराख्न आवश्यक नियम कानूनको निर्माण, नियमन तथा सुपरिवेक्षण अभिवृद्धि र पारदर्शिता तथा संस्थागत र व्यवसायिक बानीको विकास गर्नुपर्नेछ भने अर्कोतर्फ अन्य संगठित संस्थाहरूको सुशासन प्रवर्द्धनका लागि जग बसाल्नु आवश्यक छ ।

यी प्रमुख विषयहरू सम्बोधन हुँदै गएमा म्युच्ययुअल फण्ड जस्ता योजना र परिपक्व अवधिको हिसावले लगानी विविधकरण गर्न सहयोग पुग्ने संस्थाहरू बजारमा थपिदै जान्छन् भने अप्सन, फ्युचर जस्ता डेरिभेटिभ बजारको विकास समेत हुँदै जान्छ । स्वयत्तता जस्ता सामान्य विषय नै सम्बोधन नगरी डेरिभेटिभ बजारको विकास अवश्य हुँदैन ।

गोडन हिन्क्लेले भनेजस्तै केहि राम्रो गर्न केहि परिश्रम र कडाई गर्नै पर्दछ । धितोपत्रको अन्तर्राष्ट्रिय नियामक निकाय आइओस्कोको तीनवटा उद्देश्यहरू लगानीकर्ताको सुरक्षा, निष्पक्ष, कुशल एवम् पारदर्शी बजार र प्रणालीगत जोखिम न्यून गर्ने खालको पूँजीबजार विकास गर्न यी माथिका विषय आधारभूत हुन सक्दछन् । सन् १९९० को दशको सुधारले सन् २००७ सम्म विकसित तथा उदीयमान मुलुकहरूले राम्रो प्रगति गरेका थिए र सन् २००८ को विश्व वित्तीय संकटपश्चात् सुधारका रणनीति फेरिदै गएका छन् । हामी भने सन् १९९० को दशकमै गर्नुपर्ने सुधारमा अझै अल्झिइ रहेका छौं ।

लेखक भट्ट नेपाल राष्ट्र बैंकका उप–निर्देशक हुन। नेपाल वित्तीय संस्था कर्मचारी संघले निकालेको वित्तीय दपर्णबाट साभार

लेखकको बारेमा

अर्थलगानी

छरिएर रहेका स्रोतहरूबाट दीर्घकालीन पूँजी परिचालनका लागि विश्वमा पूँजी बजारको अवधारणा सत्रौं शताब्दीबाट शुरु भएको मानिन्छ । सन् १८०१ मा खुलेको लण्डन स्टक एक्सचेन्ज पहिलो औपचारिक स्टक एक्सचेन्ज हो भने सन् १८१७ को न्यूयोर्क स्टक एक्सचेन्ज दोस्रो। यस्तो एक्सचेन्ज उत्तर कोरिया तथा अन्य २६ अफ्रिकी साना राष्ट्रहरू बाहेक अमेरिका जस्तो पूँजीवादी राष्ट्रदेखि रुस, चीन जस्ता कम्युनिष्ट विचारधाराका देशहरूमा समेत विद्यमान छ र पूँजी परिचालनका हिसाबले अहम् भूमिका खेलिरहेका छन् । त्यसैले स्टक कारोबार र यसको उतारचढावलाई एक महत्वपूर्ण आर्थिक समाचारको रुपमा विश्वभरी नै लिने गरिएको छ । यसका साथै, विकसित पूँजी बजार भएका देशमा अर्थतन्त्रको विद्यमान अवस्थाको समग्र प्रतिबिम्ब पूँजी बजारमा प्रकट हुने गरेको हामीले अनुभव गरेका छौं । नेपालमा वि.सं. २०३२ सालमा पहिलो पटक स्थापित सेक्युरिटिज एक्सचेन्ज सेन्टरलाई आधार मान्दा पूँजी बजारको स्थापनाले पाँच दशक हुन लागिसकेको छ । नेपाली पूँजीबजार सुधारका लागि विगत लामो समय, खासगरी वि.सं. २०४२ साल ताकाको आर्थिक सुधार कार्यक्रमदेखि नै विभिन्न प्रयासहरू हुँदै आएका छन् । २०५० माघमा हालको नेपाल स्टक एक्सचेन्ज (नेप्से) ले औपचारिक रुपमा कारोबार शुरु गरेको हो र यसले समेत तीन दशक छुन लागिसकेको छ । तरपनि चाहे उपकरणगत रुपमा होस् या संस्थागत, प्राविधिक वा अन्य विषय, पूँजी बजारले अझैपनि दीर्घकालीन पूँजी परिचालनमा भूमिक खेल्न नसकेको आंकलन गर्ने गरिएको छ । सिङ्गो मुलुककै राजनीतिक पुनरसंरचनाले एउटा निकास पाएको र अब आर्थिक पुनरसंरचना सबै दलका राजनीतिक एजेण्डा देखिएको सन्दर्भमा वित्तीय क्षेत्रको एक अभिन्न पाटो पूँजीबजारको सुधारका मुख्य विषयहरू यस लेखमा समेट्ने प्रयास गरिएको छ ।

नेपालमा पूँजी बजार मार्फत् स्रोत परिचालन गराउनमा विभिन्न अड्चनहरू विद्यमान छन् । पूँजी बजारका नियामक निकायहरूमा अझैपनि सरकारको हस्तक्षेप हुने गरेको छ र स्टक एक्सचेन्ज समेत सरकारले चलाइराखेको अवस्था छ । त्यसैगरी पूँजी बजार सीमित वित्तीय संस्थाहरूको इक्विटि शेयर कारोबारमै अल्झेको छ।

विकासशील तथा विकसित देशका सरकारले वण्ड जारी गरी अन्य देशका नागरिकलाई बेच्ने गरेकोमा हाम्रोमा भने आफ्नै जनताको समेत पहुँचमा पुर्याउन सकिएको छैन । बजार आधुनिकिकरणमा प्रयासहरू भैरहेका छन् तर अझै पर्याप्त छैनन् । यिनै परिप्रेक्ष्यमा पूँजी बजारका दिगो विकासका लागि मध्यकालसम्ममा गर्नुपर्ने सुधारका क्षेत्रहरू देहायका हुन सक्दछन् । प्रथमतः पूँजी बजारको विकासका लागि क्षमता विकास पहिलो शर्त हुन जान्छ, जसमा संस्थागत, कानूनी र मानवीय क्षमता पर्दछन्। विद्यमान कानूनी तथा नीतिगत व्यवस्थामा समसामयिक सुधार गरी स्पष्ट निर्णयमा स्वतन्तत्रता सहितको बलियो कानूनी संरचना नियामक तथा एक्सचेन्जलाई प्रदान गरिनु पर्दछ । चुस्त दुरुस्त र प्रभावकारी सांगठनिक संरचना र उक्त संरचना बमोजिमको क्षमतावान मानव संसाधन सुधारका लागि आधारभूत विषय हुन् । यससँगै स्टक एक्सचेन्ज, धितोपत्र बोर्ड आदिलाई सरकारी नियन्त्रणबाट पूर्ण स्वयात्त बनाउनु पर्दछ । दैनिक प्रशासनिक काममा समेत हस्तक्षेप हुनु र संस्थाका प्रमुख नियुक्त गर्दा मेरिटोक्र्यासीलाई प्राथमिकता नदिइकन जतिसुकै सुधारको रटान लगाएपनि व्यर्थ हुन जान्छ। पूंजी बजारको दीर्घकालीन विकासका लागि हाल चर्चामा रहेको अर्को स्टक एक्सचेन्ज स्थापना गरी प्रतिस्पर्धी वातावरण सिर्जना गर्नु पनि कानूनी तथा नीतिगत सुधारको एउटा पाटो हुन सक्दछ, तर निजी क्षेत्रबाट अर्को स्टक एक्सचेन्ज स्थापना हुनुभन्दा अघि हालको स्टक एक्सचेन्ज आफैलाई सुधार गरी पूर्ण रुपमा निजीकरण गर्ने, क्षमता विकास गर्ने र सरकारी निकायबाट हुने हस्तक्षेप कानून तथा व्यवहार दुवैबाट अन्त्य गराउनु पर्दछ । सुधारको दोश्रो विषय धितोपत्र बोर्ड र स्टक एक्सचेन्जको कामकारबाहीको अत्याधुनिककरण हो। विश्व वित्तीय बजारमा वित्तीय प्रविधि अर्थात् फिनटेकको प्रयोग बढ्दै गएको परिप्रेक्ष्यमा पूँजी बजारलाई समेत यसै अनुरुप गराइनुपर्दछ र हुदै गएको पनि छ। प्रविधिको प्रयोगले वित्तीय कारोबार पूर्ण रूपमा अभीतिक प्रक्रियाबाट भैरहेको छ तर यसलाई अझ पारदर्शी र भरपर्दो बनाउन बजारलाई नियमन गर्ने संस्थामा विभिन्न सर्भिलेन्स प्रणालीहरू, प्राविधिक र यसको लेखापरिक्षण गर्ने सीपको विकास गर्न आवश्यक छ। अरुलाई प्राविधिक विकासमा रटान दिने नियामक निकाय भने पुरानै ढर्रामा भएमा पूँजी बजार आधुनिक हुन सक्दैन । तेथो पक्ष भनेको प्रत्येक सुचिकृत कम्पनीको विद्यमान मुनाफा एवम् भविष्यमा हुन सक्ने आम्दानीका आधारमा मूल्य निर्धारण हुने परिपाटीको विकास गर्नु हो । अर्थात् बण्ड र शेयरको उचित मूल्य निर्धारण गरी फेयर प्राइसिङ्ग प्रवर्द्धन गर्नु। किन भने पूँजी बजार परिसूचक कम्पनी विशेषका साथै मुलुककै अर्थिक कार्यसम्पादनको एउटा मापन हो, जसले थप लगानी भित्र्याउनका लागि विद्यमान लगानीकर्तामा आत्मविश्वास बढाउनुका साथै नयाँ लगानीकर्ताहरू बजार प्रवेश गराउंदछ । नेपालको पूँजी बजार शेयर बजार अधिनस्थ भएको र शेयरमा पनि बैंक तथा वित्तीय संस्थाको आधिपत्य (२०७९ असोज मसान्तमा बजार पूँजीकरणमा ६८ प्रतिशत अंश) रहेको कारण बैंक तथा वित्तीय संस्थाले नै बजार चलाएका जस्तो देखिने प्रवृत्तिमा केहि सुधार भएतापनि बढी से बढी उत्पादनमूलक कम्पनीहरू प्रवेश गराई बजार विविधिकरण गराउने विषय सोच्न ढिला भैसकेको छ। पूँजी बजार आर्थिक आधारभूतता अनुसार नचल्ने भएमा लगानीकर्ताांको विश्वास लिन सकिदैन । चौथो, सरकारी तथा संस्थागत ऋणपत्र बजार (बण्ड मार्केट) को विकास गर्नु। बण्ड मार्केटको अभावमा हाल दीर्घकालीन प्रकृतिका लगानी समेत बैंक तथा वित्तीय संस्था मार्फत् भैराखेको छ । ऋणपत्र बजारको विकास गर्न सकिएमा बैकको ऋणमा पूर्ण रुपमा भरपर्ने स्थितिको कम गर्दै गार्हस्थ बचत बढाउन योगदान गर्न सक्दछ । हाल ऋणपत्रको दोश्रो बजार कारोबार नहुने, सरकारी तथा संस्थागत ऋणपत्रको अंश नगन्य रहेको, साक्षरता अभाव जस्ता कारण सर्वसाधारणको पहुँचमा अझैपनि बण्ड मार्केट पुग्न सकेको छैन। तरल सरकारी ऋणपत्रले लगानीको आकर्षण मात्र नभई संस्थागत ऋणपत्रको मूल्य निर्धारणमा पनि उत्तिकै भूमिका खेल्न सक्दछ । बण्ड मार्केटको विकासले शेयर र बण्ड लगानी गरी एकातिर सर्वसाधारणलाई लगानीको विकल्प दिन्छ भने यसले बैंकिङ्ग प्रणालीको अल्पकालीन स्रोतलाई दीर्घकालीन लगानी गर्ने विद्यमान परिपाटीमा कमी ल्याई दायित्व तथा तरलता मिसम्याचबाट बैंकिङ्ग प्रणालीलाई जोगाउँदछ । सुधारको पाँच विषय पूँजी बजारलाई पूर्वाधारमा लगानी गर्ने भूमिकातिर उन्मुख गराउनु हो। यस अन्तर्गत खासगरी सार्वजनिक(निजी साझेदारी मार्फत गरिने पूर्वाधार विकासलाई पूँजीबजारले सघाउन सक्दछ । हाल नेपालमा जलविद्युत विकासलाई प्रयोग गर्ने गरिएको शेयर जारी गर्ने प्रचलन क्रमशः अन्य क्षेत्रमा विस्तार हुँदै गएता पनि यसलाई तिब्रता दिइनु पर्दछ । तर संस्थागत तथा सरकारी बण्ड जारी गरी पूर्वाधारमा लगानी गर्नका लागि विश्वासको वातावरण अझै बनिसकेको छैन। सीमित कम्पनीहरूले उठाइएका रकम समेत लामो समय प्रतिफल दिन नसकेपछि फिर्ता माग्न थालिएको उदाहरण हाम्रा सामु छन् । तसर्थ, गहिरो, फराकिलो र तरल पूँजी बजार भएमा हाल संचालनमा रहेका पूर्वाधार योजनाहरूको लगानी जोखिम प्रोफाइललाई बढावा दिन्छ भने सरकारी संस्थाहरूको निजीकरणलाई पनि प्रोत्साहन गर्दछ । यसले विदेशी लगानीकर्तालाई नेपाली बजारमा भित्र्याउने वातावरणसमेत तयार गर्दै जान्छ र शेयर र बण्ड दुवै बजार विकास हुँदै जान्छन् । वित्तीय पूर्वाधार विकास सुधारको अर्को महत्वपूर्ण विषय हो । अत्याधुनिक भुक्तानी प्रणालीमा पछिल्लो समय उल्लेख्य प्रगति भएको छ । तरपनि भरपर्दा र प्रतिस्पर्धी क्रेडिट रेटिङ एजेन्सीहरू, बढी से बढी सूचना प्रविधिको प्रयोग, कर्जा सूचना एवम् सम्पत्ती तथा धितो रजिष्ट्रि र यसमा बजार प्रतिनिधिहरूको आवश्यकता अनुसारको सजिलो पहुछ आदि विषयहरूमा सुधार गरिनु पर्दछ । अन्तमा, संस्थागत सुशासन लगानीकर्ताहरूको विश्वासलाई बचाइराख्न अपरिहार्य विषय हो। साथै, विश्व वित्तीय बजार एकिकृत भैराखेको विश्वव्यापीकरणको युगमा स्वदेशी कम्पनीहरूलाई विश्व बजारमा पहुंच उपलब्ध गराउन तथा विदेशी लगानीकर्ताहरूलाई स्वेदेशी बजारमा भित्र्याउन सुशासन पहिलो शर्त हुन जान्छ । नेपालमा तुलनात्मक रुपमा वित्तीय संस्थाहरूको सुशासनका लागि थुप्रै कानूनी तथा नियामकीय व्यवस्थाहरू रहेको भएतापनि उत्पानमूलक तथा अन्य संस्थाहरूको संस्थागत सुशासन निकै कमजोर रहेको अवस्था छ । तसर्थ, एकातिर सूचिकृत कम्पनीहरूको संस्थागत सुशासन बलियो बनाईराख्न आवश्यक नियम कानूनको निर्माण, नियमन तथा सुपरिवेक्षण अभिवृद्धि र पारदर्शिता तथा संस्थागत र व्यवसायिक बानीको विकास गर्नुपर्नेछ भने अर्कोतर्फ अन्य संगठित संस्थाहरूको सुशासन प्रवर्द्धनका लागि जग बसाल्नु आवश्यक छ । यी प्रमुख विषयहरू सम्बोधन हुँदै गएमा म्युच्ययुअल फण्ड जस्ता योजना र परिपक्व अवधिको हिसावले लगानी विविधकरण गर्न सहयोग पुग्ने संस्थाहरू बजारमा थपिदै जान्छन् भने अप्सन, फ्युचर जस्ता डेरिभेटिभ बजारको विकास समेत हुँदै जान्छ । स्वयत्तता जस्ता सामान्य विषय नै सम्बोधन नगरी डेरिभेटिभ बजारको विकास अवश्य हुँदैन । गोडन हिन्क्लेले भनेजस्तै केहि राम्रो गर्न केहि परिश्रम र कडाई गर्नै पर्दछ । धितोपत्रको अन्तर्राष्ट्रिय नियामक निकाय आइओस्कोको तीनवटा उद्देश्यहरू लगानीकर्ताको सुरक्षा, निष्पक्ष, कुशल एवम् पारदर्शी बजार र प्रणालीगत जोखिम न्यून गर्ने खालको पूँजीबजार विकास गर्न यी माथिका विषय आधारभूत हुन सक्दछन् । सन् १९९० को दशको सुधारले सन् २००७ सम्म विकसित तथा उदीयमान मुलुकहरूले राम्रो प्रगति गरेका थिए र सन् २००८ को विश्व वित्तीय संकटपश्चात् सुधारका रणनीति फेरिदै गएका छन् । हामी भने सन् १९९० को दशकमै गर्नुपर्ने सुधारमा अझै अल्झिइ रहेका छौं ।लेखक भट्ट नेपाल राष्ट्र बैंकका उप–निर्देशक हुन। नेपाल वित्तीय संस्था कर्मचारी संघले निकालेको वित्तीय दपर्णबाट साभार

प्रतिक्रिया